Сегодня многие игроки рынка недвижимости склонны поставить крест на механизме покупки столичных квартир через ипотеку. Обычно их аргументация такова: банки прикрыли программы проектного финансирования, так как не уверены в покупательском спросе на строящееся жилье. А поскольку ипотечными банками-партнерами, как правило, выступают банки-инвесторы, то и давать ипотечные кредиты стало некому. Поэтому первичный рынок жилья в Москве может продержаться лишь за счет частных инвестиций. Но соответствует ли это сложившееся мнение действительному положению дел? RealEstate.ru решил самостоятельно выяснить у крупных столичных застройщиков, предлагают ли они ипотечные программы.

Согласно ежемесячно обновляемой базе новостроек RealEstate.ru самыми массовыми московскими застройщиками сегодня являются «Главмосстрой», «Капитал Груп» «СУ-155» «ПИК», «ДОН-Строй» и «КРОСТ». Именно к ним решил обратиться RealEstate.ru c вопросом, есть ли ипотека на их объектах. В текущих условиях ипотека не способствует продажам, прокомментировал ситуацию начальник управления по работе со СМИ дирекции по связям с общественностью корпорации «Главстрой» Виталий Королев, те требования, которые сейчас выдвигают банки для получения кредита, в подавляющем большинстве случаев не устраивают потенциального клиента. Поэтому риэлторское подразделение корпорации «Главстрой» - «Главмосстрой-недвижимость» сегодня не предлагает своим покупателям какие-либо ипотечные программы.

Специалисты из «СУ-155» также считают, что большинство банков предлагают кредиты на невыполнимых для заемщиков условиях. В связи с этим другой крупнейший панельный застройщик Москвы и Подмосковья разработал собственную программу для покупателей, которая на период финансового кризиса должна стать реальной альтернативой ипотеки. Эта программа позволяет получить длительную рассрочку на приобретение квартиры в строящемся доме. В настоящее время действие программы распространяется на все объекты «СУ-155» в Москве и Московской области, рассказали RealEstate.ru в пресс-службе компании «СУ-155».

Схема у компании «СУ-155» следующая: покупатель делает первоначальный взнос в размере не менее 40% от стоимости приобретаемой квартиры, а на оставшуюся сумму ему предоставляется рассрочка. До окончания срока строительства (в Москве от 2 до 2,5 лет), покупатель ежемесячно вносит равные платежи, сумма которых рассчитывается аналогично аннуитетной схеме стандартного ипотечного кредита, средний срок выплат по которому составляет 15 лет, а процентная ставка варьируется от 15% до 18% годовых в зависимости от размера первоначального взноса. По окончании срока строительства покупатель должен внести остаток задолженности по оплате стоимости квартиры. Таким образом, по завершению строительства дома у покупателя есть два пути: либо выплатить оставшуюся сумму из своих собственных средств, либо взять кредит в банке. Специалисты компании «СУ-155» считают, что за 2 года ситуация с ипотекой в стране выровняется.

Компания ПИК, несмотря на мировой финансовый кризис и некоторые проблемы, связанные с ипотекой, продолжает сотрудничество с ипотечными банками. В пресс-службе компании подтвердили информацию о возможности взять ипотечный кредит в целых 12 банках (АКБ «Абсолют Банк» (ЗАО); ВТБ-24 (ЗАО); ЗАО «КБ ДЕЛЬТАКРЕДИТ»; ОАО «ЕВРОФИНАНС МОСНАРБАНК»; Банк Жилищного Финансирования; АКБ «Московский Банк Реконструкции и Развития» (ОАО); Райффайзенбанк Австрия; ОАО АКБ «РОСБАНК»; ОАО АКБ «Росевробанк»; Сберегательный Банк РФ; ОАО «БАНК УРАЛСИБ»; ОАО «БАНК ФИНСЕРВИС»). Хотя реальную возможность взять кредит и приемлемость кредитных условий каждого из этих банков следует проверять отдельно. Например, в пресс-службе компании ДОН-Строй RealEstate.ru заявили, что в 2008 году ипотечным партнером компании выступал ВТБ-24. Но в связи с его частичным отказом от ипотеки строящегося жилья их сотрудничество было прервано, рассказали в пресс-службе компании. Поэтому сейчас ипотеки в ДОН-Строе нет.

Еще один крупный столичный застройщик – компания «КРОСТ» – также не особо жалует ипотеку на своих объектах. «На сегодняшний день ипотечные схемы мы не используем, но разрабатываем специальные программы для потенциальных покупателей, в том числе и с банками-партнерами. Например, на сегодняшний день нашим партнером по проекту «Коммунарка» выступает Сбербанк РФ, которые предоставляет специальные условия кредитования для наших клиентов», - рассказала директор департамента недвижимости «КРОСТ» Марина Резвова.

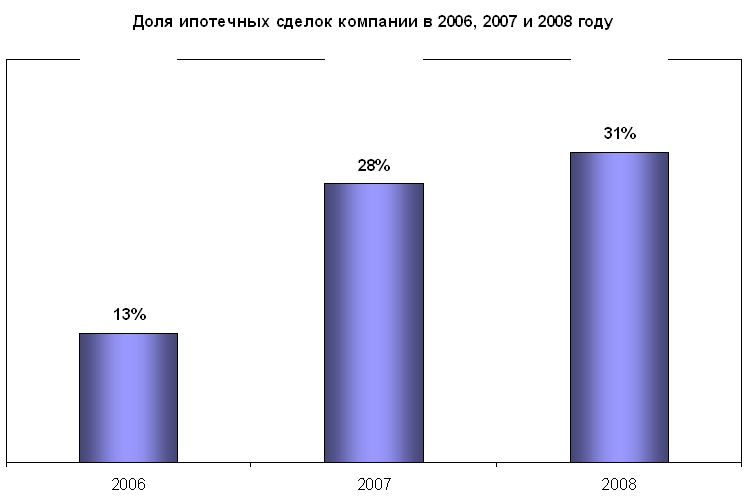

Если говорить об ипотеке в целом, рассказывает руководитель отдела ипотеки компании «МИЭЛЬ-Новостройки» Кристина Хмель, то 2008 год был годом ее проверки на прочность. Первая половина года была отмечена постоянным увеличением доли ипотечных сделок. По ее словам, в мае 2008 года в компании «МИЭЛЬ Новостройки» доля подобных сделок достигла рекордных 43%. Таким образом, практически каждая вторая сделка была проведена с использованием кредитных средств банка. Однако уже с лета в банковском секторе, реагирующем на состояние финансового рынка, стали вноситься изменения в условия программ, в частности, ужесточились условия выдачи кредита, увеличились процентные ставки, первоначальный взнос, стали активно применять дополнительное обеспечение, увеличились сопутствующие платежи при получении ипотечного кредита. Тем не менее, ипотечные сделки не только сохранили темпы 2007 года (см. таблицу), но даже выросли до 31 %.

Сравнительный график доли (в %) ипотечных сделок от общего количества сделок по компании «МИЭЛЬ Новостройки»:

Источник: «МИЭЛЬ Новостройки»

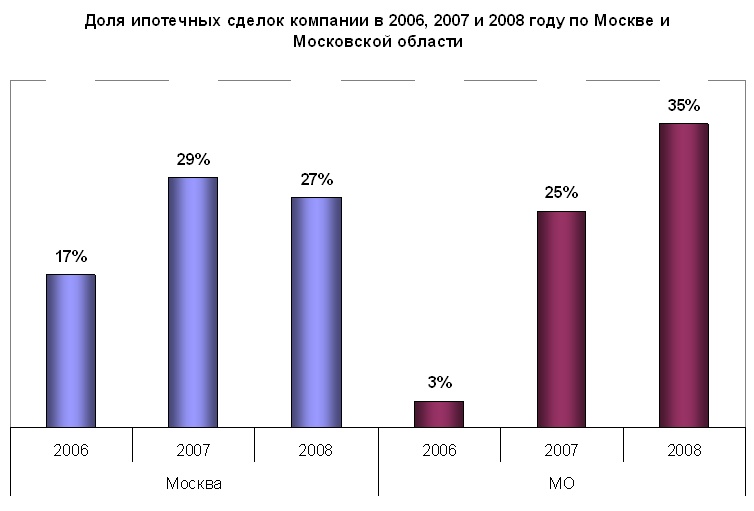

Однако следует заметить, что эти сделки стали носить региональный характер. Другими словами заметно выросла доля ипотечных сделок в Московской области. Прирост в 2008 году, по сравнению с 2007 годом, составил 8%.

Источник: «МИЭЛЬ Новостройки»

Анализируя события, происходящие в области ипотечного кредитования, можно получить следующее: до сентября 2007 года рынок ипотеки был на подъеме, банки снижали ставки, улучшали условия кредитования, смягчали требования к заемщику, происходило развитие ипотеки на региональном уровне, увеличивались сроки кредитования. А вот с сентября 2007 года по март 2008 года ипотечный кризис США изменил ситуацию. Банкам стало понятно, что если не пересмотреть требования при выдаче ипотечных кредитов, то американский кризис может повториться и в России. Таким образом, поначалу банки плавно стали внедрять изменения в свои программы. При этом потенциальные клиенты, обращая внимание на это, стали активнее принимать решения о приобретении квартир с ипотекой, чтобы «успеть» получить кредит еще на выгодных условиях, рассказывает К.Хмель из «МИЭЛЬ Новостройки». Именно поэтому, по ее мнению, в первом и втором квартале 2008 года произошел рост сделок с участием кредитных средств банков.

Но уже в начале лета банки один за другим стали активно вносить изменения в условия выдачи кредитов, продолжает К. Хмель из компании «МИЭЛЬ-Новостройки», например, многие из них повысили размер первоначального взноса (с 10% до 30 %) и ужесточили требования при проверке «серых» заемщиков. Помимо этого, с целью минимизировать свои риски, начали сокращаться и сроки кредитования. К тому же занимать дешевые длинные деньги за рубежом стало сложнее. Это привело к повышению процентных ставок (практически во всех банках) и приостановке кредитования на первичном рынке некоторыми банками (ВТБ 24, Абсолют Банк, МДМ Банк), а местами даже отказу от ипотечных программ (Хоум Кредит энд Финанс Банк, Москоммерцбанк и др.). Также можно отметить, что изменения коснулись и сумм выдаваемых кредитов – банки стали одобрять значительно меньшие суммы кредитов заемщикам.

На ситуацию повлияло и решение Агентства по ипотечному жилищному кредитованию (АИЖК) с 15 сентября ужесточить подход к выкупу кредитных портфелей у своих партнеров и выкупать кредиты, выданные банками по ставкам ниже среднерыночных, только с дисконтом. При этом Агентство заявило, что по полной стоимости готово выкупать лишь кредиты, выданные в среднем под 16% в регионах и 17,5% в Москве, хотя ранее условия были на 2–3 процентных пункта ниже. Теперь процентные ставки в среднем при получении кредита в рублях на этапе строительства составляют от 15% до 19 % в зависимости от банка, в то время как по долларам – 13-15%. Увеличение ставок относится и к сделкам с использованием кредитных средств для приобретения готового жилья. При этом на вторичном рынке процентные ставки немногим ниже – 14-17% (ранее было 10-12%) в рублях, 13,5-14 процентных пункта в долларах (для сравнения, в начале года - 9-11%).

Другая схема поведения банков – изменение ипотечной программы таким образом, что при открытой программе кредитования, последняя не является рабочей, то есть потенциальный заемщик, видя условия программы банка, сам отказывается от ипотечной сделки в данном банке. «Например, один из столичных банков поднял ставки на первичном рынке до 29 % в рублях, в другом при приобретении квартиры на первичном рынке обязательным требованием банка является предоставление клиентом в залог уже имеющегося готового жилья. Логично, что не все потенциальные заемщики могут выполнить данное требование. Изменение кредитной политики банков в части выдачи ипотечных кредитов вызвано только желанием банков оградить себя, российских заемщиков и партнеров от последствий ипотечного кризиса в США, и, естественно, что в этих условиях произошло сокращение количества покупателей жилья. В итоге, из-за отсутствия «дешевых денег», по крайней мере, в первом полугодии 2009 года, большинство банков не сможет понижать процентные ставки по ипотечным кредитам», -, заключает К. Хмель из компании «МИЭЛЬ-Новостройки».

Участники рынка, опрошенные RealEstate.ru, высказали уверенность, что после переоценки банками инвестиционных программ средние ставки поднимутся еще. То есть ожидать столь бурного роста кредитования как раньше, в ближайшее время, не приходится. В тоже время отсутствие достаточного предложения на рынке ипотеки может спровоцировать ужесточение конкуренции как в банковском секторе, так и на рынке недвижимости, что должно привести к качественному изменению ипотечных программ, рассчитанных именно на российского потребителя. Таким образом, можно сказать, что в 2009 году квартирный рынок действительно будет являться «рынком клиента». Правда, под клиентом сегодня зачастую подразумевается покупатель «с живыми деньгами».

Если еще несколько месяцев назад застройщики и банки охотно шли навстречу ипотечным покупателям, то сегодня ипотека первичного рынка столичного жилья, если и не умерла окончательно, то уж точно стала куда менее доступна. А стать этим самым ипотечным клиентом стало не только сложно, из-за ужесточения банковских требований к заемщикам, но и куда менее выгодно, чем в 2007 - 2008 годах. Проценты по кредитам выросли, чуть ли не в два раза, а рост цен на столичные квартиры в ближайшие год-два не прогнозируется. Нужна ли сегодня ипотека на первичном рынке жилья, в том виде, в котором она существует сегодня? Об этом еще стоит подумать.

Артём БЛЮДЁНОВ